华安证券:给予大东方买入评级

大东方(600327)

事件

公司发布2022年三季报,前三季度实现营收23.37亿元(-61.50%),归母净利润1.72亿元(-57.17%),扣非后归母净利润0.11亿元(-90.95%);2022Q3实现营收7.88亿元(-56.71%),归母净利润0.13亿元(-94.85%),扣非后归母净利润-0.29亿元(-595.99%)。

消费板块呈现经营韧性,医疗板块成为营收贡献主体

2022Q3营收下降主要因为2021.9出售的汽车业务才完成出表,同比基数较大所致,归母净利润下降主要因为2021.9出售汽车业务增加大幅当期投资收益所致。分业务来看,(1)消费业务:2022Q3百货零售业务实现营收1.51亿元(+11.36%),餐饮与食品业务实现营收0.29亿元(-5.60%)。2022Q3百货零售业务和食品餐饮业务仍面临着疫情冲击,受益于公司在无锡地区的品牌影响,以及通过多场景的数字化营销,各业态的资源整合与协同,消费业务板块表现出了较强的韧性,经营状况逐步恢复和好转。(2)医疗业务:2021.5公司切入医疗赛道,2022Q3医疗服务业务实现营收5.90亿元(+13.09%),占总营收74.9%,成为营收贡献主体。2022Q1-Q3医疗服务业务实现营收16.48亿元(+215.68%)。

完善儿科方向战略布局,发挥协同作用

2022.9雅恩健康与金华联济医院合作成立“儿童发育行为干预中心”,持续完善“儿童全成长周期健康陪伴”的儿科发展战略。截至2022Q3,公司在儿科方向构建了儿童内分泌、儿童心理健康、儿童保健康复等亚专科,旗下拥有健高儿科、雅恩健康、知贝医疗、金华联济等儿童连锁机构逾50家,覆盖全国22个大中城市,包括北京、上海、华东、华南、西南等地区。未来有望持续导入儿童口腔、儿童视力、儿童过敏等相关业务,发挥协同作用,赋能公司发展。

投资建议

从短期看,随着疫情好转,消费板块有望释放业绩弹性;从长期来看,轻奢行业市场空间广阔,公司不断调改升级提升坪效,零售百货业务有望实现稳步增长;疫情催化下生鲜配送和便利店行业迎来了新的发展机遇,公司开设生鲜加强型门店,获得7-Eleven湖北经营权探索加盟模式连锁扩张,有望进一步强化零售主业;公司收购健高医疗、沭阳中心医院、雅恩健康、知贝医疗、金华联济,切入医疗健康领域,儿科+骨科联动赋能,有望成为新的业绩增长点。我们预计公司2022~2024年EPS分别为0.25、0.29、0.32元/股,对应当前股价PE分别为18、16、14倍,维持“买入”评级。

风险提示

局部地区疫情反复;7-Eleven拓店不及预期;医疗板块培育不及预期。

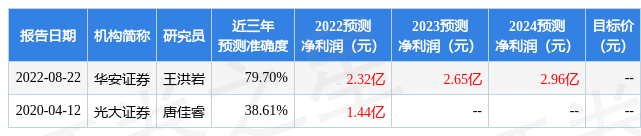

证券之星数据中心根据近三年发布的研报数据计算,华安证券王洪岩研究员团队对该股研究较为深入,近三年预测准确度均值为79.7%,其预测2022年度归属净利润为盈利2.32亿,根据现价换算的预测PE为17.92。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,大东方(600327)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。