报告称我国在 8 英寸 SiC 装备、衬底、外延等领域已取得重大突破

图源:山东天岳先进科技股份有限公司

集邦咨询表示,目前国内至少有 10 家企事业单位正在推进 8 英寸碳化硅(SiC)基板的开发,IT之家在此附上列表如下:

- 包括山西烁科晶体(Semisic)

- 晶盛机电(JSJ)

- 山东天岳先进科技(SICC)

- 广州南砂晶圆半导体技术(Summit Crystal)

- 河北同光(Synlight)

- 中国科学院物理研究所

- 山东大学

- 北京天科合达蓝光半导体(TankeBlue)

- 哈尔滨科友半导体(KY Semiconductor)

- 杭州乾晶半导体(IV-Semitec)。

作为第三代半导体材料,SiC 具有更宽的禁带宽度、更高的击穿电场、优异的导热性能等优点。其在高温、高压和高频应用中的出色性能使其成为半导体材料领域的基石。

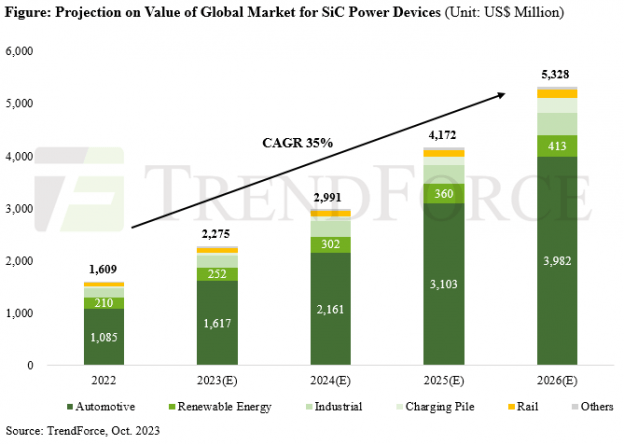

在下游需求增长的推动下,SiC 产业正处于高速扩张阶段。TrendForce 分析预测,2023 年 SiC 功率器件市场规模将达到 22.8 亿美元(IT之家备注:当前约 166.9 亿元人民币),年增长率高达 41.4%。到 2026 年,这一市场预计将进一步扩大,达到 53.3 亿美元(当前约 390.16 亿元人民币)。

电动汽车、5G 通信、光伏和内存存储等领域不断增长的需求目前正在推动碳化硅(SiC)行业的快速增长。中国的主要参与者正在加大研发力度,以克服技术挑战并获得可观的市场份额。

根据 TrendForce 的分析,目前 SiC 产业以 6 英寸基板为主,占据了高达 80% 的市场份额,而 8 英寸基板仅占 1%。向更大的 8 英寸晶圆过渡是进一步降低 SiC 器件成本的关键策略。随着 8 英寸晶圆的成熟,其定价预计将是 6 英寸晶圆的 1.5 倍左右,而管芯产量是 6 英寸 SiC 晶圆的约 1.8 倍,大大提高晶圆利用率。

从行业角度来看,SiC 器件的成本结构包括衬底、外延、流片和封装工艺,其中衬底占总生产成本的 45% 左右。

为了降低每个器件的成本,该策略围绕着扩大 SiC 衬底和增加每个衬底的芯片数量。值得注意的是,8 英寸 SiC 衬底比 6 英寸同类衬底具有明显的成本优势。

衬底(substrate)是由半导体单晶材料制造而成的晶圆片,衬底可以直接进入晶圆制造环节生产半导体器件,也可以进行外延工艺加工生产外延片。

外延(epitaxy)是指在经过切、磨、抛等仔细加工的单晶衬底上生长一层新单晶的过程,新单晶可以与衬底为同一材料,也可以是不同材料(同质外延或者是异质外延)。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。